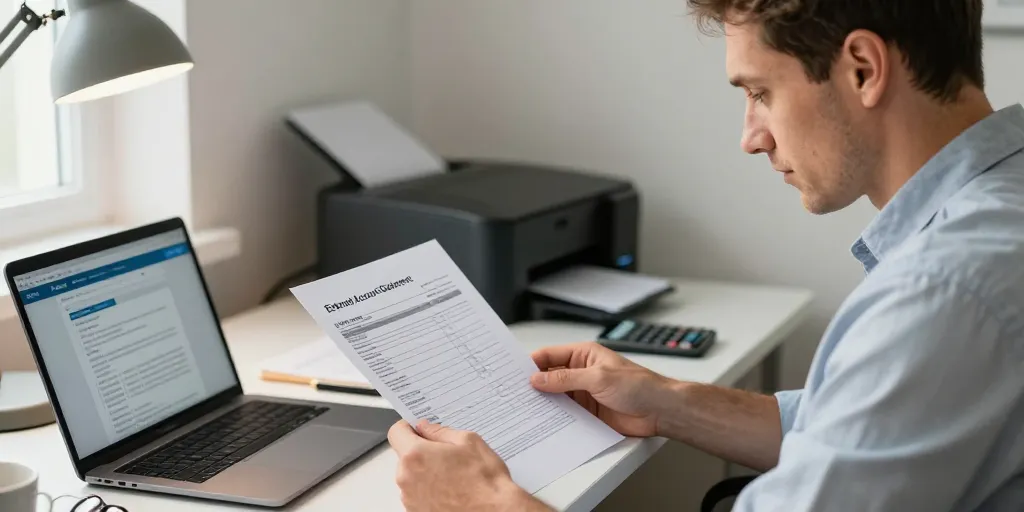

Le soir vous ouvrez une boîte mail et vous trouvez une demande de la banque. Vous réalisez que l’établissement veut trois relevés mensuels extérieurs pour vérifier la situation financière. Ce document peut faire basculer une acceptation ou un refus de prêt. Une préparation rapide et soignée change la perception du dossier. Les délais serrés obligent à être méthodique et précis.

Qu’est-ce qu’un relevé mensuel extérieur et pourquoi la banque le demande

Le relevé extérieur se définit comme un document émis par une banque tierce, différente de celle qui instruit le prêt. On y repère le nom du titulaire, l’IBAN partiel, les opérations, les dates et les libellés. La banque demande généralement trois mois consécutifs pour vérifier la régularité des revenus (salaires, pensions, loyers) et des charges (prélèvements, remboursements). Ces relevés permettent de calculer le taux d’endettement, d’identifier d’éventuelles irrégularités ou découverts répétés, et de confirmer la capacité de remboursement.

Format attendu et éléments à vérifier sur chaque relevé

La présentation standard facilite la comparaison des comptes. Les banques préfèrent le PDF officiel téléchargé depuis l’espace client, car il contient le logo et les mentions légales qui prouvent l’authenticité. Vérifiez que la période demandée par le prêteur est exactement couverte : trois mois consécutifs, parfois plus si des mouvements inhabituels apparaissent.

Éléments indispensables sur chaque relevé

- Identité du titulaire (nom et prénom clairement lisibles).

- IBAN ou au moins les derniers chiffres permettant l’identification.

- Dates et libellés des opérations.

- Solde d’ouverture et de clôture sur la période demandée.

- Preuves de virements réguliers (salaires, pensions, loyers perçus).

Où récupérer les relevés et formats possibles

Les relevés peuvent être obtenus via l’espace client en ligne (export PDF), en agence (document papier) ou en demandant un extrait sous format électronique (CSV) si besoin d’analyses complémentaires. Voici un tableau récapitulatif :

| Format | Où le récupérer | Durée de conservation conseillée |

|---|---|---|

| PDF officiel | Espace client en ligne ou export PDF | 3 à 5 ans selon besoins de dossier |

| Extrait/CSV | Export transactionnel depuis l’interface | Conserver au moins 12 mois pour vérifications |

| Document papier | Demande en agence ou envoi postal | Conserver jusqu’à clôture du dossier |

Procédure étape par étape pour télécharger et préparer les relevés

- Se connecter à l’espace client de la banque extérieure avec vos identifiants.

- Aller dans la rubrique « Documents » ou « Relevés » et sélectionner la période demandée (ex. : janvier, février, mars).

- Choisir l’option « Télécharger en PDF » pour chaque mois. En cas d’export global, vérifier que toutes les pages sont incluses.

- Nommer chaque fichier de façon claire : « RelevéNomPrénomBanqueMoisAnnée.pdf » (ex. RelevéDupontBanqueX01-2026.pdf).

- Vérifier la lisibilité, l’intégrité et la présence des mentions légales sur le PDF.

Bonnes pratiques avant l’envoi

Protégez vos données sensibles tout en restant transparent : masquez uniquement les informations non pertinentes (par exemple : numéro de carte, adresse complète si demandée), mais laissez visible le nom, l’IBAN partiel et les opérations utiles à l’analyse. Annotez ou joignez une courte note explicative pour signaler les virements de salaire, les revenus locatifs ou une opération exceptionnelle (vente, cadeau) afin d’éviter les malentendus.

Transmission sécurisée et format d’envoi

Privilégiez les canaux sécurisés : transfert via le portail client de la banque qui instruit le prêt, plateforme dédiée de dépôt de documents (portail sécurisé), ou envoi chiffré (PDF protégé par mot de passe partagé par un canal séparé). Evitez le mail non chiffré pour des documents confidentiels. Si l’envoi papier est exigé, optez pour un courrier recommandé avec accusé de réception.

Nommer et regrouper les fichiers

Une bonne nomenclature facilite le travail de l’analyste et réduit les demandes complémentaires. Exemple de nommage : « 2026-01ReleveDupont_BanqueX.pdf ». Si plusieurs fichiers sont envoyés, regroupez-les dans une archive compressée (ZIP) protégée par mot de passe, ou téléversez-les individuellement sur le portail sécurisé de la banque.

Checklist avant envoi

- Trois derniers relevés bancaires en PDF, lisibles et complets.

- Notes explicatives pour virements importants ou opérations exceptionnelles.

- Justificatifs de revenus complémentaires (bulletins de salaire, avis d’imposition, bail pour loyers perçus).

- Copies papier prêtes si la banque demande des originaux.

- Canal sécurisé pour l’envoi (portail, PDF chiffré, courrier recommandé si nécessaire).

Pièges fréquents et conseils pour les éviter

Évitez d’envoyer des documents incomplets ou flous. Ne supprimez pas de pages et ne modifiez pas le contenu des PDF officiels. Si un relevé manque des informations, contactez la banque émettrice pour obtenir une version complète. Anticipez la demande : téléchargez les trois derniers mois dès que possible pour gagner du temps et répondre rapidement en cas de relance.

Le soin apporté aux relevés accélère souvent l’étude du dossier. Conserver les originaux, garder une copie horodatée et expliquer les mouvements inhabituels diminue les allers-retours avec l’analyste et peut raccourcir le délai de décision. Une checklist et une nomenclature claire sont vos meilleurs alliés pour un envoi propre et efficace.